Podívejme se na Švédsko, Kanadu nebo Dánsko. Jejich penzijní fondy jsou motorem růstu, který aktivně buduje národní bohatství. Investují do akcií domácích firem, podporují startupy prostřednictvím private equity fondů, financují výstavbu bytů a infrastruktury. Výsledek? Jejich ekonomiky rostou, inovují a vytvářejí skutečné hodnoty.

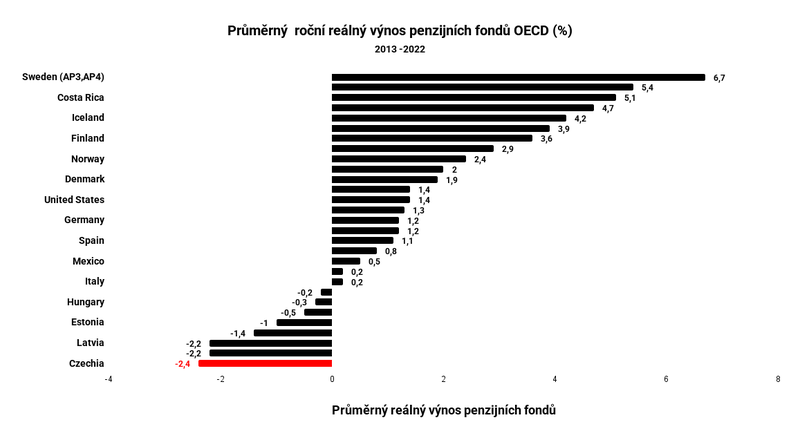

Čísla nelžou – a jsou brutální: švédské penzijní fondy dosahují dlouhodobých reálných ročních výnosů 5–7 %. A ty naše „konzervativní“ fondy? Mínus 2 %. Každý rok reálná ztráta mínus 2 %. To není ochrana úspor, to je jejich systematické znehodnocování.

📊 Zdroj: OECD – Pensions at a Glance 2023, vizualizace Piráti

Problém není finanční gramotnost, ale systém

Je absurdní, že stále dokola mluvíme o zvyšování finanční gramotnosti, když samotný systém je nastaven tak, že i finančně vzdělaný člověk v něm nemá šanci uspět. Studie opakovaně ukazují, že dobře navržený systém s rozumnými výchozími volbami má mnohem větší dopad než jakýkoliv kurz finanční gramotnosti.

Rozdíl mezi zeměmi s funkčními penzijními systémy a těmi ostatními je propastný. Ve Velké Británii, USA a skandinávských zemích spravují penzijní fondy aktiva v hodnotě 100–200 % HDP. Výsledkem je vyšší inovativnost, produktivita i životní úroveň. Naopak v Česku, Německu, Francii a Itálii, kde penzijní fondy spravují aktiva jen v hodnotě 10–20 % HDP, ekonomika zaostává.

Pro lepší představu:

💰 10 % HDP odpovídá přibližně 800 miliardám korun.

💰 Pokud bychom dokázali, podobně jako Švédsko, nashromáždit desetinásobek této částky, měli bychom k dispozici dodatečných 8000 miliard korun

💰 Za to by se dalo postavit stovky tisíc bytů, nové elektrárny nebo financovat rozvoj českých startupů. Tyto investice by zároveň přispěly k celkovému rozvoji domácího kapitálového trhu.

Tento rozdíl není náhoda. Ve vyspělých ekonomikách penzijní fondy slouží jako významný zdroj dlouhodobého kapitálu pro inovativní firmy. Například ve Švédsku investují do startupů a scale-upů, čímž výrazně přispívají k růstu technologického sektoru. V Česku? Prakticky nulový podíl investic.

Proč je současný systém neudržitelný?

❌ Nízké výnosy = střadatelé budou mít nedostatečné úspory na důchod.

❌ Ekonomika přichází o klíčový zdroj investičního kapitálu.

❌ České firmy jsou v nevýhodě oproti zahraničním konkurentům, kteří mají přístup k dlouhodobému kapitálu od penzijních fondů

Co je potřeba změnit?

🔹 Předně, zbavit se nesmyslných regulací, které nutí fondy k přehnaně konzervativní strategii. Inspiraci můžeme hledat ve Švédsku, kde systém prémiové penze (PPM) nabízí střadatelům v mladším věku předdefinované portfolio s vysokým podílem akcií. S blížícím se důchodem se portfolio postupně stává konzervativnějším, což zajišťuje stabilitu a dlouhodobý růst.

🔹 Zrušit státní podporu „starého penzijka“ – garance nezáporného výnosu z lidí dělá pasivní střadatele.

🔹 Umožnit fondům investovat do akcií, infrastruktury, nájemního bydlení i startupů.

🔹 Zavést povinné růstové strategie pro mladší střadatele.

🔹 Snížit poplatky fondů doplňkového penzijního spoření o polovinu.

Každý den, kdy tyto změny odkládáme, znamená další krok k ekonomickému úpadku. Není čas na nekonečné analýzy a debaty – potřebujeme akci.

Současný stav je luxus, který si nemůžeme dovolit. Bez funkčních penzijních fondů nemáme šanci dohnat vyspělé ekonomiky.

A pokud se rychle neprobudíme, můžeme se rovnou smířit s rolí montovny pro zbytek Evropy.