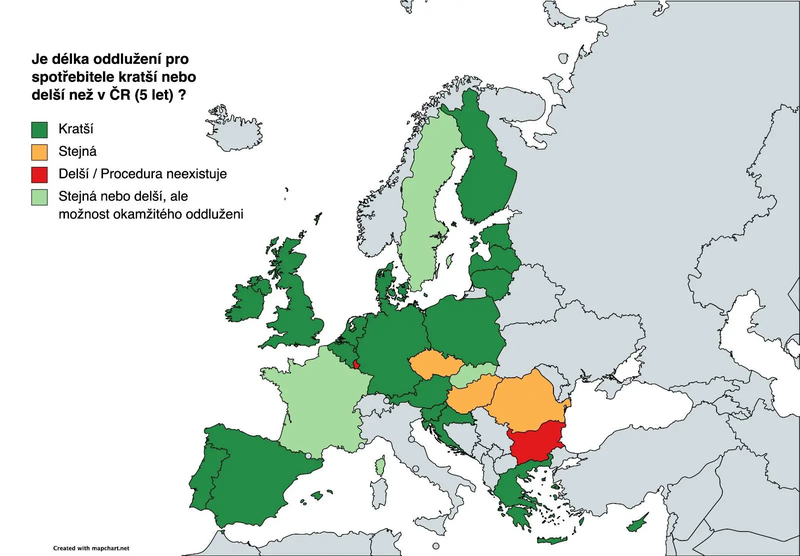

Zkrácení doby oddlužení na 3 roky

Nejzásadnější změnou je zkrácení doby oddlužení z 5 let na pouhé 3 roky. Toto pravidlo bude platit jak pro spotřebitele, tak pro podnikatele. Česká republika se tak přidá k většině států EU, kde je kratší doba oddlužení již standardem.

zdroj: eurostat

Přísnější pravidla a kontrola

Novela však neznamená jen časovou úlevu pro dlužníky. Zavádí samozřejmě také přísnější pravidla a kontrolu:

- Prodlužuje se doba, po kterou nelze do oddlužení znovu vstoupit, z 10 na 12 let.

- Ruší se plošná hranice 30 % uspokojení pohledávek věřitelů. Místo toho bude stanovena individuálně soudem. V mnoha případech to bude více než 30 %.

- Dlužník musí plně využívat svůj příjmový potenciál během splácení.

- Zaměstnavatelé a poskytovatelé úvěrů budou muset víc spolupracovat s insolvenčním správcem. Jde hlavně o kontrolu příjmů dlužníka. Poskytovatelé úvěrů budou kupříkladu informovat správce, jaký příjem uvedl dlužník při žádosti o úvěr.

- Ruší se vzájemný zápočet manželů jako vyživovaných osob v exekuci i v oddlužení. Zvýší se tak objem srážek a sníží rozdíl v provádění srážek u úplných i neúplných rodin.

Flexibilní pojistky v procesu oddlužení

Novela přináší i větší pojistky a přitom flexibilitu:

- Možnost prodloužit dobu splácení až o 18 měsíců namísto zrušení oddlužení při porušení povinností, které ovšem zůstává jako klíčové sankční opatření samozřejmě též.

- Možnost opakovaného přerušení oddlužení v celkové délce až 1 roku - to má naopak pomoci překlenout obtížnou situaci (např. pracovní neschopnost nebo krach zaměstnavatele).

Ochrana zranitelných skupin u zpřísnění

Novela pamatuje i na ochranu zranitelných skupin:

- U osob s vícečetnými exekucemi se sice budou povinně srážet dvě třetiny čistého zbytku mzdy (což má motivovat předlužené osoby ke vstupu do oddlužení), ale uplatňuje se výjimka na skupiny s nejnižšími příjmy (např. starobní a invalidní důchodce pod příjmovým limitem).

- Zvyšuje se ochrana věřitelů pohledávek z výživného v úvodní fázi oddlužení. Dříve se výživné před schválením oddlužení deponovalo a vyplácelo matce až s několikaměsíčním zpožděním. Teď to bude hned.

Tohle chci zdůraznit: Jde o běžné výživné, na které je nařízena exekuce. U toho docházelo k prodlevě v hrazení šest měsíců i víc, protože se všechny sražené prostředky deponovaly u zaměstnavatele. Po novele se bude řádné výživné v exekuci zasílat věřiteli z výživného a deponovat se nebude. Pro děti a pečující rodiče tedy bude situace mnohem příznivější.

Technologické inovace a zjednodušení

Novela zavádí i některé technologické inovace, i díky vytrvalému vyjednávání těchto opatření Jakubem Michálkem:

- Centrální evidence srážek ze mzdy. Ta snižuje administrativu zaměstnavatelům při komunikaci s exekutory.

- Možnost zaplatit exekuci prostřednictvím internetového bankovnictví. Doposud to člověk musel jet platit fyzicky, a to i do bank, které mají jednotky poboček po republice. Znovu si připomeňme: jde o lidi v dluzích, kterým nepřebývají finance na cestování.

- Jednodušší a přehlednější formulář, kterým se zahajuje exekuce. Dlužníci dostanou jasné a srozumitelné informace o svém dluhu i o možnostech, kam se obrátit o pomoc.

Cesta z dluhové pasti

Exekuce má dnes více než 620 tisíc lidí v Česku. Ještě před několika lety ale těchto lidí bylo přes 860 tisíc. Prvním cílem bylo dostat z nich zhruba 200 tisíc lidí, aby se vrátili z šedého trhu práce zpět do legální zóny alespoň na částečné úvazky, což se od roku 2017 do roku 2024 vskutku povedlo. Došlo k vymanění 234 tisíc lidí z dluhů, a to z velké části i díky oddlužení skrze insolvence. Cestou k dalšímu snížení počtu předlužených lidí zkrátka je vstup do oddlužení, větší motivace pro vstup do něj a zfunkčnění systému exekucí. To se totiž vyplatí úplně všem – samotným dlužníkům, jejich rodinám, celé společnosti i státu.

Představovaná novela představuje významný krok vpřed v řešení problému předlužení v České republice. Jak říká Radek Hábl, zakladatel Institutu prevence a řešení předlužení: „Dá se říci, že novela je rozumným kompromisem.“ I když stále existují oblasti, které by mohly být vylepšeny, zejména pro nejzranitelnější osoby s nejnižšími příjmy, celkově by tato novela měla pomoci mnoha lidem rychleji se dostat z dluhové pasti a vrátit se do běžného ekonomického života.

Naděje pro celou společnost, a pokračování práce i hnutí ANO?

Někteří kritici se obávají, že zkrácení doby oddlužení povede ke snížení celkového uspokojení pohledávek věřitelů. Vyjadřují nespokojenost se základním principem novely. Podle nich by samotné zkrácení bylo v pořádku, kdyby bylo doprovázeno dalšími opatřeními motivujícími dlužníky k rychlejšímu řešení problému předlužení.

Já ale považuji opoziční kritiku za neopodstatněnou. Novela navazuje i na práci hnutí ANO. V roce 2020 předložila Babišova vláda tříleté oddlužení pro všechny bez dalších podmínek, byl to sněmovní tisk 1073. Tento zákon nebyl doprojednán, byť vládou prošel, ale Babiš v průběhu své vlády prosadil nové podmínky pro vstup do oddlužení a možnost rychlejšího oddlužení po třech letech alespoň pro seniory a další zranitelné skupiny. Naše novela prohlubuje tento přístup, kdy dlužníci budou splácet postupně a proporcionálně všem věřitelům, a to podle maxima svých možností a schopností. V okamžiku, kdy jsme se shodli, že se novela nebude vztahovat pouze na insolvence, ale i exekuce, se centrální evidence srážek stala součástí velkého koaličního návrhu. Toto usnadnění komunikace je pro zaměstnavatele opravdu významné. Stejně tak jsme se rozhodli změnit přístup k dlužníkům se 4 a více exekucemi (s výjimkou těch zranitelných), aby byli motivováni k vstupu do oddlužení. Současná novela je celkově výrazně přísnější než navrhovaná novela Babišovy vlády z roku 2020 i v tom, že ruší vzájemný zápočet manželů u výpočtu nezabavitelné částky. Zvýší se tak srážky u manželů v exekuci i v oddlužení.

Pozměňovací návrhy hnutí ANO usilovaly i o propojení evidence exekucí s registrem vozidel. Ministerstva si ale nejsou jistá, jestli by to nebyla pouze iluze ochrany. Ministerstvo dopravy říká, že nápad jde dobrým směrem, ale že to není napsané tak, aby to fungovalo. Registr silničních vozidel je z právního hlediska neveřejnou evidencí, takže nemůže sloužit k ochraně dobré víry kupujícího. Navíc je problematické i nastavení toho propojení. Dávalo by smysl, pokud by se v evidencí vozidel objevil údaj, že vozidlo je v soupisu majetkové podstaty v exekučním řízení. Samotný údaj o tom, že majitel vozu je v exekuci, je příliš široký. Navíc stejný údaj si kupující zjistí velmi snadno z Centrální evidence exekucí.

Řešení problému šedé ekonomiky

Novela se snaží řešit i problém odchodu dlužníků do šedé zóny nelegálních příjmů. Lidé s více exekucemi budou mít stejné srážky jako lidé v insolvenci, což by mělo motivovat k legálnímu zaměstnání a maximálnímu využití schopnosti splácet dluhy. Zaměstnavatelům má vyjít vstříc úprava právě využitím centrální evidence srážek ze mzdy.

Sníží také frekvenci dotazů exekutorů na zaměstnavatele, tím je zbaví rizika pokuty, což je ta hlavní hrozba. Lidé, kteří mají čtyři a více exekucí, budou mít stejné srážky jako lidé v insolvenci, aby šli do oddlužení a byla maximálně využita jejich možnost a schopnost vydělávat peníze a splatit věřitelům co nejvíce.

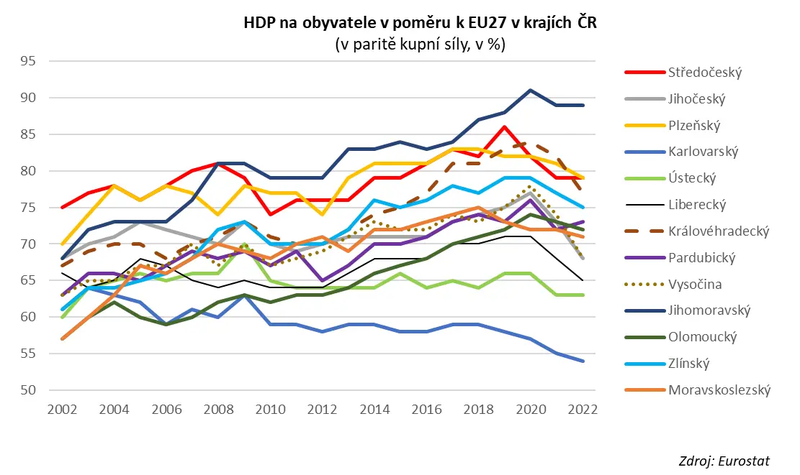

Vysoká míra lidí v exekuci tak ovlivňuje rodiny a celé regiony na generaci dopředu. Kraje s nejnižším HDP mají zároveň i nejvyšší míru zadlužení na obyvatele - v exekucích mají i více než 10 % obyvatel. Přitom před dvaceti lety to byly kraje hospodářsky silnější než jiné, posuďte sami:

zdroj: eurostat

Současný systém lidi nemotivuje k tomu své dluhy splácet, ale spíše je tlačí do šedé zóny. Pro zaměstnavatele jsou lidé s exekucemi velkou administrativní zátěží a tudíž i nákladem. Velké množství firem je proto ani nechce zaměstnávat. I to je další důvod, proč je musíme z exekucí vytáhnout, aby se mohli zapojit na legálním pracovním trhu. Podle ministerstva spravedlnosti přinese změna jenom veřejným rozpočtům 5 až 12 miliard ročně.

Diskuse o době oddlužení

Opozice navrhovala diferenciaci doby nutné k oddlužení podle výše dlužné částky. Argumentuje, že je rozdíl mezi dluhem 200 tisíc a dvěma miliony korun. Musím však upozornit na rizika takového přístupu, zejména pro nepodnikatele s vysokými dluhy.

A pamatovat je třeba systematicky i na dluhy z minulosti. Lidé mohli mít dluh 95 tisíc na nájemném, ale vyšplhalo se jim to na více než milion korun na příslušenství, na penálech, na úrocích. Dneska už takto extrémní podoby možné nejsou, a obzvláště důležité bylo před pár lety ustanovení, že příslušenství, které překračuje 100 % jistiny, je podřízené. Co to znamená? Nezapočítává se do míry uspokojení, a splátky na něj jdou, až pokud je uhrazeno 100 % všech ostatních dluhů. Přes toto všechno se stále vyrovnáváme s exekučním eldorádem z minulosti a tato novela insolvencí je nesmírně důležitá.

Povinná míra splacení se bude posuzovat vždy individuálně. Soud na začátku stanoví individuální míru splacení, která bude zásadně závazná (jako výjimku si představte např. těžkou nemoc, která se objeví v průběhu oddlužení). Může být i 60 % ale i 100%. V řadě případů dlužníci splatí většinu i celý dluh už dnes. Vše záleží na ekonomickém potenciálu dlužníka, na tom, aby splatil maximum, kolik po něm lze spravedlivě požadovat. Výrazně se řadou kroků posiluje kontrola nad dlužníkem.

Oddlužením pomáháme i dětem

Trápí mě, kolik mladých lidí u nás nedodělá školu. Nejzásadnějším předpokladem školního neúspěchu dětí je právě zadluženost rodičů. Zmiňuje to studie od PAQ Research. Moc se to neví. Přitom na to, zda má dítě šanci dokončit základní nebo střední školu, a získat vzdělání, kterého je vzhledem ke svému potenciálu schopné, velmi přesně ukazuje výše zadlužení rodičů. Vysvětluje to Daniel Prokop v rozhovoru zde. Na šance pro tyto děti, a potřebu přísné, ale funkční úpravy jsem hodně myslela během dlouhých interních jednání týkajících se právě insolvenčního zákona. A povedlo se nám schválit novelu, která bude fungovat nejen pro děti z těchto rodin.

Jde o to, aby lidé na věky neuvízli v pastech předlužení. Co dělá novela: nejen zadlužení rodiče, ale samozřejmě i oni, se zbaví dluhů, pokud budou poctivě pracovat a splácet maximum, co mohou. Dobu jsme zkrátili na tři roky, půl roku většinou trvá schvalování možnosti do insolvence vstoupit. Reálně tedy jde o proces trvající 3.5 roku, do nějž zavádíme řadu pojistek. A další souvislost k dětem: výživné dlužníci v insolvenci platí spolehlivě, protože nejen, že neplacením výživného by vznikl nový dluh, a oddlužení by skončilo neúspěchem, ale právě dluh na výživném je superpřednostní pohledávkou. To znamená, že lidé během celé doby insolvence splatí buď veškeré svoje dluhy na výživném a samozřejmě dál přesně platí každoměsíční výživné, a pokud by po insolvenci ještě nějaké dluhy na výživném zbyly, což je nepravděpodobné, tak je musí ještě samozřejmě doplatit. První plus pro děti. A velká výhoda pro věřitele, jejichž dlužník vstoupí do insolvence. Navíc v insolvenci dostanou svůj poměrný díl všichni věřitelé. Naopak v exekucích záleží na pořadí, a mnozí věřitelé tak nedostávají vůbec nic.