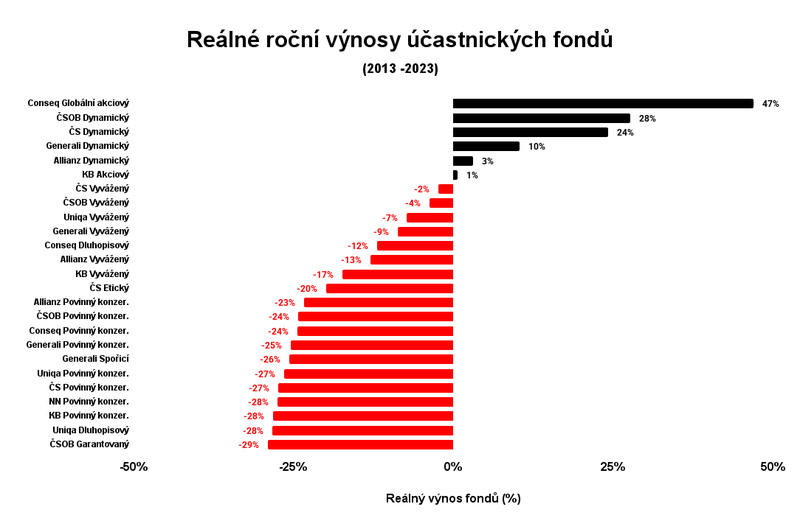

Penzijní spoření by mělo být spolehlivou oporou ve stáří, ale české fondy v tomto poslání selhávají. Navzdory miliardovým státním dotacím vykazují po odečtení poplatků a inflace negativní výnos −2,4 % ročně (2013–2023). Mezitím v zemích jako USA nebo Švédsko penzijní fondy nejen generují zisky, ale také podporují technologický a ekonomický rozvoj.

zdroj: penize.cz, vlastni vizualizace

Současný systém poškozuje jak střadatele, kterým se spoření nevyplácí, tak celou ekonomiku – miliardy korun zůstávají nevyužité nebo končí v nevhodně nastavených produktech zatížených vysokými poplatky.

Jsme přesvědčeni, že změna je možná. Předložili jsme proto konkrétní návrh první fáze komplexní reformy založené na dvou principech: zjednodušení a zlevnění systému a umožnění smysluplnějších investic. V našem návrhu prosazujeme jednotnou sazbu 0,4 % za správu a 10 % ze zisku. Výsledkem může být až o stovky tisíc vyšší naspořená částka za 30 let při stejné úložce. Nižší poplatky se přímo promítají do vyššího důchodu.

Zároveň je nezbytné uvolnit omezení pro investování. Současná pravidla jsou příliš restriktivní i ve srovnání s konzervativními systémy v zahraničí. Náš návrh proto umožňuje:

▶︎ investovat až 30 % portfolia do akcií i u konzervativních fondů (dnes prakticky vyloučeno)

▶︎ u vyvážených a dynamických fondů alokovat až 10 % do private equity a startupových fondů

Tyto moderní investiční nástroje nejsou žádným experimentem – jsou to osvědčené metody, které úspěšně využívají renomované fondy po celém světě. Skutečné riziko spočívá v setrvání u současného modelu, který prokazatelně selhává a systematicky okrádá Čechy o jejich budoucí důchody. Dlouhodobá negativní výkonnost českých fondů je alarmujícím důkazem, že největším rizikem je paradoxně přílišná opatrnost a lpění na zastaralých pravidlech.

Naše řešení přináší chytré rozložení investic přes fondy fondů, kde je riziko široce diverzifikováno a výnosy směřují přímo ke střadatelům. Zároveň tento kapitál může nastartovat nové české firmy, výzkum, obranný průmysl nebo zelené technologie. To, co dnes stát dotuje půjčkami, by mohlo být částečně financováno z promyšlených investic.

Ministerstvo financí za dva roky jednání nepředstavilo návrh, který by současnou situaci zlepšil. My Piráti jsme proto vzali iniciativu do vlastních rukou a předložili jsme konkrétní plán reformy. Nemůžeme dále čekat. Bez funkčního druhého pilíře nebude český důchodový systém udržitelný. A má-li fungovat, musí být výhodný i pro střadatele.

* Organizace pro hospodářskou spolupráci a rozvoj (OECD) je organizace sdružující 38 vyspělých zemí světa, které spolupracují na podpoře hospodářského růstu, zaměstnanosti a životní úrovně. Zaměřuje se také na výzkum a doporučení v oblastech vzdělávání, daní, životního prostředí a digitalizace.